orxan.m написал:

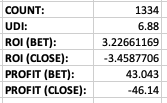

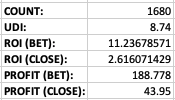

Дело в том, что по моей модели на точный счёт UDI очень неплохие выходят, где то в районе +15% в среднем (выборка 100 матчей). Я сам удивился, но пока не рискую проставлять. Решил спросить, может кто уже пытался. На популярных рынках 15% UDI вообще сумасшедший показатель, а тут такое. Читал где то, что и маржа на точный счёт бывает высоким. Тогда уже другие нюансы появляются. |

7 пользователей 78 гостей - Рекорд: 372 пользователя ( 14 сен 2021 )